地震保険は単独加入できる…!?

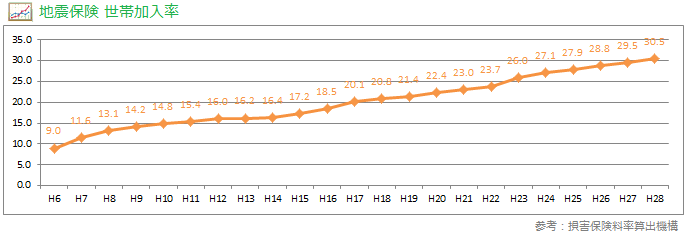

損害保険料率算出機構が公表している最新データ(2016年度)によると、地震保険の世帯加入率が初めて30%(全国平均:30.5%)を超えました。※補足:世帯加入率とは、1年間の地震保険契約件数を総務省の住民基本台帳に基づく世帯数で除した数値(共済加入の世帯や火災保険に入っていない世帯が含まれる)のこと。

※補足:気象庁のデータによると、世界中で起きているマグニチュード6以上の地震(1990年~2009年)のうち、約20%が日本周辺で発生!

|

| しかし、結論から言ってしまうと、現在の保険制度では地震保険のみ単独で加入できるような契約は存在しません。 つまり、地震保険に加入するには火災保険とセットで契約しなければならないということです(既に火災保険に入っている方は契約途中で地震保険に入ることは可能!)。 そのため、残念ながら地震保険だけ単独契約するという方法はありませんが、火災保険の加入の有無に関係なく、地震で被った損害を補償してくれる保険制度がまったくないわけではありません。 それが、「Resta(リスタ)」と呼ばれる地震保証保険です。 |

※補足:東日本大震災後、地震に対する関心が一時的に高まり、当時の新規契約件数は約10倍(特に西日本)に急増!

現時点において、個人向けの保険では単独で加入することができる国内唯一の地震の保険となりますが、「リスタ」は火災保険とセットで加入しなければならない地震保険とは異なる商品だということを理解しておく必要があります。

参考までに両保険の主な特徴を表にまとめてみました。

| \ | Resta(リスタ) | 地震保険 |

| 契約方式 | 単独契約が可能 | 火災保険とセット |

| 加入条件 | 持家(分譲マンション)住まいで、新耐震基準を満たすこと | 特になし |

| 補償額の基準 | 世帯人数によってSBIリスタ少額短期保険株式会社が定めた定額 | 建物・家財の時価額 |

| 補償額の設定方法 | 5タイプから選択 (最大300~900万円) |

火災保険補償額の30~50%の範囲 (任意:上限あり) |

| 被害の認定方法 | 地方自治体が発行する「罹災証明書」 | 引受保険会社による査定 |

| 損害の認定区分 | 全壊・大規模半壊・半壊の3区分 (一部損壊は対象外) |

全損・大半損・小半損・一部損の4区分 |

| 再保険 | SBIリスタ少額短期保険株式会社が独自に手配した再保険 | 政府による再保険 |

| 地震保険料控除 | なし | あり |

そこで、「リスタ」にはいったいどんなメリットがあり、一方でどのようなデメリットがあるのか、契約の際の判断材料になりそうな主なポイントについていくつか触れておきましょう。

やはりなんといっても「リスタ」の最大の魅力は、単独契約で加入できる!という点です。

先にも説明したとおり、現在の保険制度では地震保険は火災保険とセットで加入しなければならないため、とりあえず万が一の地震に備えて補償が欲しいという方や地震保険ではカバーしきれない損害額(地震保険は契約金額に上限がある)の補償の上乗せを考えているような方は検討してみる価値はあるでしょう。

なお、上記表でも触れていますが、「リスタ」は地震保険とは違って加入条件があるため、新耐震基準(1982年以降に建築された、まともな建物であれば問題はないはず…)を満たしていない建物は契約することができない点に注意が必要です。

実際に受け取ることができる保険金額は加入者が最も気になるところですが、その補償額を決定する基準が「リスタ」と地震保険とでは大きく異なってきます。

具体的には「リスタ」が〝世帯人数〟によって定められているのに対し、地震保険は建物や家財を時価額で評価します。

これが何を意味するのかというと、地震保険では、お住まいの建物が古ければ古いほど、時価額も下がるため、受け取ることができる保険金が低くなってしまうということです。

一方、「リスタ」は時価ではなく世帯人数に応じて決まっていることから、家屋の新旧に関係なく、一定額の保険金を受け取ることができるため、状況によっては、この補償額の基準が加入者にとってメリットになるケースも出てくるでしょう。

自分で確定申告をしているような自営業者やフリーランスの方であれば、所得控除についての知識は多少あるかと思われますが、申告書には地震保険料控除欄があり、地震保険を支払っている方は、支払った金額に応じて控除対象(上限5万円)となります。

ところが、「リスタ」は対象外なので、所得控除を受けることはできません(税理士等に依頼しない場合は要注意!)。

また、両保険の大きな違いのひとつに〝再保険〟があります。

※補足:巨大地震などで一度に巨額の保険金払いが生じた際、責任準備金の不足による支払いが困難にならないよう、保険会社も保険に入ることでリスクを分散させている。

地震保険は、想定していないような大規模地震により、保険会社が保険金を支払い切れないほどの大損害が仮に発生したとしても、国(政府)が補償してくれる仕組みになっています。

ところが、「リスタ」に関しては国は関与せず、民間の再保険会社が補償することになるため、保険会社では負担しきれない大規模地震が発生した場合、満足のいく保険金が受け取れないケースも出てくるかもしれません。

したがって、そういう意味では一抹の不安が残る制度と言えるでしょう。

地震保険は「全損」「大半損」「小半損」「一部損」の4区分を基準に保険金が支払われることになりますが、「リスタ」では「全壊」「大規模半壊」「半壊」の3区分を基準とし、一部損壊は対象外となっています。

つまり、地方自治体が発行する罹災証明書で建物が「一部損壊」と認定されてしまった場合は、保険金を受け取ることができません(金額は少ない(契約金額の5%)ものの、地震保険は一部損も対象)。

さらに「リスタ」に関心のある方が契約前にじっくり検討したい点は、加入者が支払うべき保険料です。

リスタの保険料は、建物の種類(木造/非木造)や地域(都道府県)、加入タイプ(5つ)によって金額が変わってきますが、加入者の状況によっては、その金額が意外と馬鹿になりません。

| |

| \ | 建物 | 木造 | 非木造 | ||||||||

| 補償額タイプ | 300万円 | 500万円 | 600万円 | 700万円 | 900万円 | 300万円 | 500万円 | 600万円 | 700万円 | 900万円 | |

| 東京 | 年払い | 19,960 | 26,160 | 29,260 | 32,350 | 38,550 | 18,530 | 24,280 | 27,160 | 30,030 | 35,780 |

| 月払い | 1,810 | 2,320 | 2,580 | 2,840 | 3,350 | 1680 | 2,160 | 2,390 | 2,630 | 3,110 | |

| 静岡 | 年払い | 34,720 | 45,490 | 50,880 | 56,260 | 67,030 | 18,550 | 24,300 | 27,180 | 30,050 | 35,810 |

| 月払い | 3,140 | 4,030 | 4,480 | 4,930 | 5,830 | 1,680 | 2,160 | 2,400 | 2,640 | 3,120 | |

| 岡山 | 年払い | 13,630 | 17,860 | 19,970 | 22,090 | 26,310 | 13,410 | 17,570 | 19,650 | 21,730 | 25,890 |

| 月払い | 1,230 | 1,590 | 1,760 | 1,940 | 2,290 | 1,210 | 1,560 | 1,730 | 1,910 | 2,250 | |

2018.7.13 掲載