抧恔曐尟偺婎慴抦幆乥壠嵿曇

抧恔曐尟丗壠嵿曇entrance

1995擭偵敪惗偟偨暫屔導撿晹抧恔乮嶃恄丒扺楬戝恔嵭乯埲崀丄抧恔曐尟偵壛擖偡傞壠掚偼憹偊偰偄傞傛偆偱偡偑丄偄偔傜擔杮偑抧恔戝崙偲偼偄偊丄偦偆昿斏偵棙梡偡傞曐尟惂搙偱偼側偄偨傔丄偦偺巇慻傒傗巟暐曽朄偵偮偄偰偼丄幚偼偁傑傝傛偔抦傜側偄偲尵偆曽傕懡偄傛偆偱偡丅

抧恔曐尟偺懳徾偼戝偒偔2庬椶乻寶暔乼偲乻壠嵿乼偲偵暘偐傟傑偡偑丄偙偙偱偼壠嵿偺傒壛擖乮宊栺乯偟偨応崌偵婲偙傝偆傞巟暐偄椺傗曗彏妟偵偮偄偰彮偟夝傝傗偡偔傑偲傔偰傒傑偟偨丅

![]()

| 2000.10.6 | 捁庢導惣晹抧恔乮M 7.3乯 | 恔搙6嫮 |

| 2003.9.26 | 廫彑壂抧恔乮M 8.0乯 | 恔搙6庛 |

| 2004.10.23 | 怴妰導拞墇抧恔乮M 6.8乯 | 恔搙7 |

| 2005.3.20 | 暉壀導惣曽壂抧恔乮M 7.0乯 | 恔搙6庛 |

| 2007.3.25 | 擻搊敿搰抧恔乮M 6.9乯 | 恔搙6嫮 |

| 2007.7.16 | 怴妰導拞墇壂抧恔乮M 6.8乯 | 恔搙6嫮 |

| 2008.6.14 | 娾庤丒媨忛撪棨抧恔乮M 7.2乯 | 恔搙6嫮 |

| 2011.3.11 | 搶杒抧曽懢暯梞壂抧恔乮M 9.0乯 | 恔搙7 |

| 2013.4.13 | 扺楬搰抧恔乮M6.3乯 | 恔搙6庛 |

| 2016.4.14 2016.4.16 |

孎杮抧恔乮M6.5乯 孎杮抧恔乮M7.3乯 |

恔搙7 |

| 2016.10.21 | 捁庢導拞晹抧恔乮M6.6乯 | 恔搙6庛 |

抧恔曐尟丗壠嵿偺傒宊栺偟偨応崌偺巟暐偄懳徾

抧恔曐尟偲偼丄娙扨偵尵偭偰偟傑偆偲丄壩嵭曐尟偱偼曗彏偝傟側偄抧恔傗暚壩丄捗攇傪尨場偲偡傞懝奞傪懳徾偲偟偨曐尟惂搙偺偙偲偱偡偑丄朻摢偱傕怗傟偨偲偍傝丄抧恔曐尟偺懳徾偲側傞傕偺偼丄寶暔偲壠嵿偲偵暘偐傟丄偦傟偧傟暿乆偵曐尟傪妡偗傞偙偲偵側傞偨傔丄壠嵿偺傒壛擖偟偰偄傞宊栺幰偼丄寶暔偵懳偡傞曗彏偼庴偗傜側偄両偲偄偆偙偲傪丄傑偢偼棟夝偟偰偍偄偰偔偩偝偄丅

![]()

抧恔曐尟偵偍偗傞壠嵿偲偼丄偄偭偨偄偳偺傛偆側傕偺偑娷傑傟傞偺偐丒丒丒

旕忢偵婥偵側傞偲偙傠偱偡偑丄嬶懱揑偵偼師偺傛偆側傕偺偑壠嵿偲尒側偝傟丄曐尟嬥偺巟暐偄懳徾偲側傞傛偆偱偡丅

| 壠嬶丒挷搙昳 | 怘婍扞丄僞儞僗丄婘丄杮扞丄嬀戜丄僥乕僽儖丄僜僼傽丄僠僃僗僩丄 鉕焴 乧側偳 | |

| 壠揹惢昳 | TV丄僷僜僐儞丄僎乕儉婡丄憒彍婡丄椻憼屔丄揹巕儗儞僕丄悊斞婍丄愻戵婡丄僄傾僐儞丄AV婡婍 乧側偳 | |

| 暈忺昳 | 僔儍僣丄僗乕僣丄僐乕僩丄僗僇乕僩丄儚儞僺乕僗丄僙乕僞乕丄帪寁丄孋丄僶僢僌丄巜椫丄僀儎儕儞僌丄僱僢僋儗僗 乧側偳 | |

| 怘婍丒挷棟婍嬶摍 | 偍嶮丄僌儔僗丄撶椶 乧側偳 |

仸 拞偵偼曗彏懳徾偵側傞偐偳偆偐旝柇側傕偺傕偁傞偺偱丄徻嵶偵偮偄偰偼宊栺愭偺曐尟夛幮偱妋擣傪両

偙偙偱傂偲偮拲堄偟側偗傟偽側傜側偄偙偲偼丄抧恔曐尟偺懳徾偲側傞壠嵿偲偼噣嫃廧梡寶暔撪偵廂梕偝傟傞旐曐尟幰偑強桳偡傞惗妶梡摦嶻偱偁傞偙偲噥偑忦審偩偲偄偆偙偲偱偡丅

偟偨偑偭偰丄揦曑傗岺応丄帠柋強撪偵偁傞壠嵿偼懳徾奜偲側傝傑偡丅

仸 偨偩偟丄揦曑寭廧戭偺応崌偼揦曑偲廧戭偺柺愊斾棪偵傛偭偰晅懷偺壜斲偑寛傑傝傑偡丅

傑偨丄師偺傛偆側傕偺偼惗妶梡摦嶻偱偼側偄偲偟偰丄抧恔曐尟偺懳徾奜偲偝傟偰偄傞偺偱拲堄偑昁梫偱偡丅

抧恔曐尟丗壠嵿偺傒宊栺偟偨応崌偺曗彏妟偵偮偄偰

抧恔曐尟偺懳徾偲側傞嬶懱揑側壠嵿乮惗妶梡摦嶻乯偵偮偄偰偼丄慜崁偱愢柧偟偨偲偍傝偱偡丅

偱偼丄幚嵺偵懝奞傪旐偭偨応崌丄偄偭偨偄偳偺偔傜偄偺曐尟嬥偑巟暐傢傟傞偺偐丒丒丒

婥偵側傞曗彏妟偵偮偄偰偺婎杮揑抦幆傪僓僢偲墴偊偰偍偒傑偟傚偆丅

![]()

抧恔曐尟偼扨撈偱壛擖偡傞偙偲偑偱偒側偄偺偱丄捠忢丄壩嵭曐尟偲僙僢僩偱宊栺偡傞偙偲偵側傝傑偡偑丄抧恔曐尟偺宊栺嬥妟偼朄棩偵傛偭偰噣壩嵭曐尟偺宊栺嬥妟偺30乣50%偺斖埻撪偱偁傞偙偲噥偲偄偭偨婯掕偑偁傝傑偡丅

| 晬懷偝傟傞懝奞曐尟宊栺偺曐尟嬥妟偺100暘偺30埲忋100暘偺50埲壓偺妟偵憡摉偡傞嬥妟乮偦偺嬥妟偑惌椷偱掕傔傞嬥妟傪挻偊傞偲偒偼丄摉奩惌椷偱掕傔傞嬥妟乯傪曐尟嬥妟偲偡傞偙偲丅 亂抧恔曐尟偄娭偡傞朄棩 戞2忦俀崁偺4傛傝敳悎亃

|

偟偨偑偭偰丄壠嵿1,000枩墌偺壩嵭曐尟傪宊栺偟偰偄傞曽偑抧恔曐尟偵壛擖偡傞応崌丄宊栺嬥妟偼300乣500枩墌偲偄偆偙偲偵側傝傑偡偑丄偙偺宊栺嬥妟偵偼忋尷偑偁傝丄壠嵿偺応崌偼1,000枩墌傪挻偊傞宊栺偼偱偒側偄両偲偄偆揰偵拲堄偑昁梫偱偡丅

![]()

| 壩嵭曐尟偺宊栺嬥妟 | 抧恔曐尟偺宊栺嬥妟 |

| 1,000枩墌 | 300乣500枩墌傑偱 |

| 2,000枩墌 | 600乣1,000枩墌傑偱 |

| 3,000枩墌 | 900乣1,500枩墌偼亊 仸忋尷偼1,000枩墌傑偱 |

![]()

壠嵿偵懝奞偑偁偭偨帪偼丄壠嵿偺懝奞忬嫷偵墳偠偰乽慡懝乿乽戝敿懝乿乽彫敿懝乿乽堦晹懝乿偺4嬫暘偵暘椶偝傟傑偡偑丄巟暐傢傟傞曐尟嬥妟偼丄偳偺嬫暘偵怳傝暘偗傜傟傞偐偱戝偒偔曄傢偭偰偒傑偡丅

仸曗懌丗2017擭1寧偵懝奞嬫暘偑丄偙傟傑偱偺3嬫暘乮慡懝丒敿懝丒堦晹懝乯偐傜4嬫暘乮慡懝丒戝敿懝丒彫敿懝丒堦晹懝乯傊偲曄峏偝傟偰偄傞揰偵拲堄偑昁梫両

![]()

| 嬫暘 | 懝奞忬嫷 | 巟暐傢傟傞曐尟嬥妟 |

| 慡懝 | 壠嵿偺懝奞妟偑壠嵿偺帪壙妟偺80亾埲忋偵側偭偨応崌 | 宊栺嬥妟偺100% |

| 戝敿懝 | 壠嵿偺懝奞妟偑壠嵿偺帪壙妟偺60亾乣80%枹枮偵側偭偨応崌 | 宊栺嬥妟偺60% |

| 彫敿懝 | 壠嵿偺懝奞妟偑壠嵿偺帪壙妟偺30亾乣60%枹枮偵側偭偨応崌 | 宊栺嬥妟偺30% |

| 堦晹懝 | 壠嵿偺懝奞妟偑壠嵿偺帪壙妟偺10亾乣30亾枹枮偵側偭偨応崌 | 宊栺嬥妟偺5% |

仸 帪壙偲偼乧 尰嵼偁傞摨摍偺傕偺傪怴偨偵峸擖偡傞偺偵昁梫側嬥妟偑乻嵞挷払壙妟乼偱偁傝丄偙偺嵞挷払壙妟偐傜丄宱夁擭悢偵傛傞徚栒暘乮偄傢備傞尭壙彏媝乯傪嵎偟堷偄偨妟偑乻帪壙乼偲側傝傑偡丅

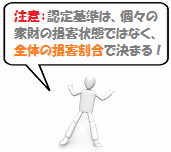

偨偩傂偲偮丄拲堄偟側偗傟偽側傜側偄偙偲偼丄偙偺擣掕婎弨偼丄傂偲偮傂偲偮偺壠嵿偺懝奞忬懺偱偼側偔丄慡懱偺懝奞偺妱崌偱寛傑傞偲偄偆偙偲偱偡丅

偦偺偨傔丄壖偵曐尟嬥偑巟暐傢傟傞偙偲偵側偭偨偲偟偰傕丄懝奞妟偑彫偝偔丄堦晹懝偵擣掕偝傟偰偟傑偆傛偆側応崌偼宊栺嬥妟偺5%偟偐巟暐傢傟側偄偺偱丄抧恔曐尟偵壛擖偡傞偐偳偆偐偼屄乆偺惗妶娐嫬傗宱嵪椡摍傪峫椂偟側偑傜専摙偟偨曽偑傛偄偐傕偟傟傑偣傫丅

![]()

copyright© all rights reserved.