�n�k�ی��ƒP�ƌ_��ɂ���

�n�k�ی��͒P�Ɖ����ł���c!?entrance

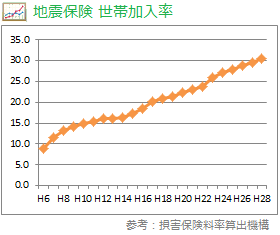

���Q�ی������Z�o�@�\�����\���Ă���ŐV�f�[�^�i2016�N�x�j�ɂ��ƁA�n�k�ی��̐��щ����������߂�30%�i�S�����ρF30.5%�j���܂����B

���⑫�F���щ������Ƃ́A1�N�Ԃ̒n�k�ی��_�����Ȃ̏Z����{�䒠�Ɋ�Â����ѐ��ŏ��������l�i���ω����̐��т�Еی��ɓ����Ă��Ȃ����т��܂܂��j�̂��ƁB

���ő��̎��҂��o�������Ɍ��암�n�k�i1995�N�F��_�E�W�H��k�Ёj�O�̉�������10%����Ă������Ƃ��v���Ζ�3�{�ɑ����Ă���A���̒��ڂ̍��������������܂����A������ς����10���ђ�7���т͒n�k�ی��ɉ������Ă��Ȃ��킯�ŁA���������ł���Ȃ���A���E�ŋN����n�k�̖�2�������{���ӂŔ������Ă��邱�Ƃ܂���ƁA�����A�܂��܂��������͒Ⴂ�悤�ȋC�����܂��B

���⑫�F�C�ے��̃f�[�^�ɂ��ƁA���E���ŋN���Ă���}�O�j�`���[�h6�ȏ�̒n�k�i1990�N�`2009�N�j�̂����A��20%�����{���ӂŔ����I

![]()

| 2000.10.6 | ���挧�����n�k�iM 7.3�j | �k�x6�� |

| 2003.9.26 | �\�����n�k�iM 8.0�j | �k�x6�� |

| 2004.10.23 | �V�������z�n�k�iM 6.8�j | �k�x7 |

| 2005.3.20 | �������������n�k�iM 7.0�j | �k�x6�� |

| 2007.3.25 | �\�o�����n�k�iM 6.9�j | �k�x6�� |

| 2007.7.16 | �V�������z���n�k�iM 6.8�j | �k�x6�� |

| 2008.6.14 | ���E�{������n�k�iM 7.2�j | �k�x6�� |

| 2011.3.11 | ���k�n�������m���n�k�iM 9.0�j | �k�x7 |

| 2013.4.13 | �W�H���n�k�iM6.3�j | �k�x6�� |

| 2016.4.14 2016.4.16 |

�F�{�n�k�iM6.5�j �F�{�n�k�iM7.3�j |

�k�x7 |

| 2016.10.21 | ���挧�����n�k�iM6.6�j | �k�x6�� |

| 2018.6.18 | ���{�k���n�k�iM6.1�j | �k�x6�� |

�Ƃ͂����A���N�Ɉ�x�͉Ɖ�������E�|��悤�ȑ�n�k�������̂ǂ����Ŕ������Ă��邱�Ƃ���A�S���I�ɒn�k�ی��ɊS�������т������Ă��邱�Ƃ͊ԈႢ�Ȃ��A��������炭�͑������邱�Ƃ��\������܂����A���̎d�g�݂��悭�킩��Ȃ����߁A�Ƃ肠�����n�k�ی����������Ă��������ƍl����l�����Ȃ��炸����悤�ł��B

�������A���_���猾���Ă��܂��ƁA���݂̕ی����x�ł��n�k�ی��̂ݒP�Ƃʼn����ł���悤�Ȍ_��͑��݂��܂����B

�܂�A�n�k�ی��ɉ�������ɂ͉Еی��ƃZ�b�g�Ō_�Ȃ���Ȃ�Ȃ��Ƃ������Ƃł��i���ɉЕی��ɓ����Ă�����͌_��r���Œn�k�ی��ɓ��邱�Ƃ͉\�I�j�B

���̂��߁A�c�O�Ȃ���n�k�ی������P�ƌ_��Ƃ������@�͂���܂��A�Еی��̉����̗L���ɊW�Ȃ��A�n�k�Ŕ�������Q��⏞���Ă����ی����x���܂������Ȃ��킯�ł͂���܂���B

���ꂪ�A�uResta�i���X�^�j�v�ƌĂ��n�k�ۏؕی��ł��B

���z�Z���ی��FResta�i���X�^�j�Ƃ́H

SBI���X�^���z�Z���ی�������Ђ��̔�����n�k�⏞�ی����u���X�^�i�������́F�n�k��Ў҂̂��߂̐����Č���p�ی��j�v�ƌĂ��~�j�ی��ł��B

���⑫�F�����{��k�Ќ�A�n�k�ɑ���S���ꎞ�I�ɍ��܂�A�����̐V�K�_���͖�10�{�i���ɐ����{�j�ɋ}���I

�����_�ɂ����āA�l�����̕ی��ł͒P�Ƃʼn������邱�Ƃ��ł��鍑���B��̒n�k�̕ی��ƂȂ�܂����A�u���X�^�v�͉Еی��ƃZ�b�g�ʼn������Ȃ���Ȃ�Ȃ��n�k�ی��Ƃ͈قȂ鏤�i���Ƃ������Ƃ𗝉����Ă����K�v������܂��B

�Q�l�܂łɗ��ی��̎�ȓ�����\�ɂ܂Ƃ߂Ă݂܂����B

| �_ | Resta�i���X�^�j | �n�k�ی� |

| �_����� | �P�ƌ_�\ | �Еی��ƃZ�b�g |

| �������� | ���Ɓi�����}���V�����j�Z�܂��ŁA�V�ϐk��������� | ���ɂȂ� |

| �⏞�z�̊ | ���ѐl���ɂ����SBI���X�^���z�Z���ی�������Ђ���߂���z | �����E�ƍ��̎����z |

| �⏞�z�̐ݒ���@ | 5�^�C�v����I�� �i�ő�300�`900���~�j |

�Еی��⏞�z��30�`50%�͈̔� �i�C�ӁF�������j |

| ��Q�̔F����@ | �n�������̂����s����u��Џؖ����v | ����ی���Ђɂ�鍸�� |

| ���Q�̔F��敪 | �S��E��K�͔���E�����3�敪 �i�ꕔ����͑ΏۊO�j |

�S���E�唼���E�������E�ꕔ����4�敪 |

| �ĕی� | SBI���X�^���z�Z���ی�������Ђ��Ǝ��Ɏ�z�����ĕی� | ���{�ɂ��ĕی� |

| �n�k�ی����T�� | �Ȃ� | ���� |

�����̂悤�Ɂu���X�^�v�Ɓu�n�k�ی��v�Ƃł͓��e���قȂ��Ă��邽�߁A�����͖{���ɉ������郁���b�g������̂��A�_��O�ɂ�������ƌ������邱�Ƃ���ł��B

�����ŁA�u���X�^�v�ɂ͂��������ǂ�ȃ����b�g������A����łǂ̂悤�ȃf�����b�g������̂��A�_��̍ۂ̔��f�ޗ��ɂȂ肻���Ȏ�ȃ|�C���g�ɂ��Ă������G��Ă����܂��傤�B

�R�������͉�����IResta�i���X�^�j�̃����b�g

�܂��́u���X�^�v�̃����b�g����E�E�E

![]()

��͂�Ȃ�Ƃ����Ă��u���X�^�v�̍ő�̖��͂́A�P�ƌ_��ʼn����ł���I�Ƃ����_�ł��B

��ɂ����������Ƃ���A���݂̕ی����x�ł͒n�k�ی��͉Еی��ƃZ�b�g�ʼn������Ȃ���Ȃ�Ȃ����߁A�Ƃ肠����������̒n�k�ɔ����ĕ⏞���~�����Ƃ�������n�k�ی��ł̓J�o�[������Ȃ����Q�z�i�n�k�ی��͌_����z�ɏ��������j�̕⏞�̏�悹���l���Ă���悤�ȕ��͌������Ă݂鉿�l�͂���ł��傤�B

�Ȃ��A��L�\�ł��G��Ă��܂����A�u���X�^�v�͒n�k�ی��Ƃ͈���ĉ������������邽�߁A�V�ϐk��i1982�N�ȍ~�Ɍ��z���ꂽ�A�܂Ƃ��Ȍ����ł���Ζ��͂Ȃ��͂��c�j�����Ă��Ȃ������͌_�邱�Ƃ��ł��Ȃ��_�ɒ��ӂ��K�v�ł��B

![]()

���ۂɎ�邱�Ƃ��ł���ی����z�͉����҂��ł��C�ɂȂ�Ƃ���ł����A���̕⏞�z�����肷�����u���X�^�v�ƒn�k�ی��Ƃł͑傫���قȂ��Ă��܂��B

��̓I�ɂ́u���X�^�v�������ѐl�����ɂ���Ē�߂��Ă���̂ɑ��A�n�k�ی��͌�����ƍ��������z�ŕ]�����܂��B

���ꂪ�����Ӗ�����̂��Ƃ����ƁA�n�k�ی��ł́A���Z�܂��̌������Â���ΌÂ��قǁA�����z�������邽�߁A��邱�Ƃ��ł���ی������Ⴍ�Ȃ��Ă��܂��Ƃ������Ƃł��B

����A�u���X�^�v�͎����ł͂Ȃ����ѐl���ɉ����Č��܂��Ă��邱�Ƃ���A�Ɖ��̐V���ɊW�Ȃ��A���z�̕ی�������邱�Ƃ��ł��邽�߁A�ɂ���ẮA���̕⏞�z�̊�������҂ɂƂ��ă����b�g�ɂȂ�P�[�X���o�Ă���ł��傤�B

�R�������͉�����IResta�i���X�^�j�̃f�����b�g

�ł́A�u���X�^�v�̃f�����b�g�ɂ͂��������ǂ�Ȃ��̂���������̂��E�E�E

![]()

�����Ŋm��\�������Ă���悤�Ȏ��c�Ǝ҂�t���[�����X�̕��ł���A�����T���ɂ��Ă̒m���͑������邩�Ǝv���܂����A�\�����ɂ͒n�k�ی����T����������A�n�k�ی����x�����Ă�����́A�x���������z�ɉ����čT���Ώہi���5���~�j�ƂȂ�܂��B

�Ƃ��낪�A�u���X�^�v�͑ΏۊO�Ȃ̂ŁA�����T�����邱�Ƃ͂ł��܂���i�ŗ��m���Ɉ˗����Ȃ��ꍇ�͗v���ӁI�j�B

![]()

�܂��A���ی��̑傫�ȈႢ�̂ЂƂɇ��ĕی���������܂��B

���⑫�F����n�k�Ȃǂň�x�ɋ��z�̕ی����������������ہA�ӔC�������̕s���ɂ��x����������ɂȂ�Ȃ��悤�A�ی���Ђ��ی��ɓ��邱�ƂŃ��X�N�U�����Ă���B

�n�k�ی��́A�z�肵�Ă��Ȃ��悤�ȑ�K�͒n�k�ɂ��A�ی���Ђ��ی������x������Ȃ��قǂ̑呹�Q�����ɔ��������Ƃ��Ă��A���i���{�j���⏞���Ă����d�g�݂ɂȂ��Ă��܂��B

�Ƃ��낪�A�u���X�^�v�Ɋւ��Ă͍��͊֗^�����A���Ԃ̍ĕی���Ђ��⏞���邱�ƂɂȂ邽�߁A�ی���Ђł͕��S������Ȃ���K�͒n�k�����������ꍇ�A�����̂����ی��������Ȃ��P�[�X���o�Ă��邩������܂���B

���������āA���������Ӗ��ł͈ꖕ�̕s�����c�鐧�x�ƌ�����ł��傤�B

![]()

�n�k�ی��́u�S���v�u�唼���v�u�������v�u�ꕔ���v��4�敪����ɕی������x�����邱�ƂɂȂ�܂����A�u���X�^�v�ł́u�S��v�u��K�͔���v�u����v��3�敪����Ƃ��A�ꕔ����͑ΏۊO�ƂȂ��Ă��܂��B

�܂�A�n�������̂����s�����Џؖ����Ō������u�ꕔ����v�ƔF�肳��Ă��܂����ꍇ�́A�ی�������邱�Ƃ��ł��܂���i���z�͏��Ȃ��i�_����z��5%�j���̂́A�n�k�ی��͈ꕔ�����Ώہj�B

![]()

����Ɂu���X�^�v�ɊS�̂�������_��O�ɂ������茟���������_�́A�����҂��x�����ׂ��ی����ł��B

���X�^�̕ی����́A�����̎�ށi�ؑ�/��ؑ��j��n��i�s���{���j�A�����^�C�v�i5�j�ɂ���ċ��z���ς���Ă��܂����A�����҂̏ɂ���ẮA���̋��z���ӊO�Ɣn���ɂȂ�܂���B

| |

���ɓ������Œn�k�ی��Ɣ�r����ƁA�ނ���u���X�^�v�̕������z�ɂȂ��Ă��܂��P�[�X���o�Ă��邽�߁A�������u���X�^�v�ɉ��������ꍇ�́A���������ǂꂭ�炢�̕ی����S���邱�ƂɂȂ�̂��A���̎x�����ׂ��N�ԕی�����莝���̎����i�����j�Ȃǂ���������Ɣc��������Ō_�ׂ����ǂ��������ɂ߂邱�Ƃ��d�v�ł��B

![]()

| �_ | �ؑ� | |||||

| �^ | 300 ���~ |

500 ���~ |

600 ���~ |

700 ���~ |

900 ���~ |

|

| ���� | �N�z | 19,960 | 26,160 | 29,260 | 32,350 | 38,550 |

| ���z | 1,810 | 2,320 | 2,580 | 2,840 | 3,350 | |

| �� | �N�z | 34,720 | 45,490 | 50,880 | 56,260 | 67,030 |

| ���z | 3,140 | 4,030 | 4,480 | 4,930 | 5,830 | |

| ���R | �N�z | 13,630 | 17,860 | 19,970 | 22,090 | 26,310 |

| ���z | 1,230 | 1,590 | 1,760 | 1,940 | 2,290 | |

| �_ | ��ؑ� | |||||

| �^ | 300 ���~ |

500 ���~ |

600 ���~ |

70 ���~ |

900 ���~ |

|

| ���� | �N�z | 18,530 | 24,280 | 27,160 | 30,030 | 35,780 |

| ���z | 1680 | 2,160 | 2,390 | 2,630 | 3,110 | |

| �� | �N�z | 18,550 | 24,300 | 27,180 | 30,050 | 35,810 |

| ���z | 1,680 | 2,160 | 2,400 | 2,640 | 3,120 | |

| ���R | �N�z | 13,410 | 17,570 | 19,650 | 21,730 | 25,890 |

| ���z | 1,210 | 1,560 | 1,730 | 1,910 | 2,250 | |

�n�k�ی��̑ΏۂƂȂ��̓I�ȉƍ��i�����p���Y�j�ɂ��ẮA�O���Ő��������Ƃ���ł��B

�ł́A���ۂɑ��Q�������ꍇ�A���������ǂ̂��炢�̕ی�

![]()

copyright© all rights reserved.